Du behöver inte ha 200 000 kronor på banken för att kunna skaffa solceller.

Faktum är att 70 % av svenskarna finansierar sina solceller med ett lån.

Det låter kanske bakvänt.

Att låna pengar – och behöva betala ränta – för något vars syfte är att minska dina utgifter.

Men det är just det som gör ett solcellslån (eller utökning av bolånet för att skaffa solceller) till det smartaste lån du kan ta just nu.

Jag återkommer till det om en liten stund.

Först ska jag visa dig hur mycket du kan tjäna på solceller om du tar ett lån för att finansiera dem.

Se till att du sitter bekvämt.

Men inte för bekvämt… för nu kommer vi att djupdyka ner i siffrornas värld.

Obs! Detta är inte finansiell rådgivning. Vi vet inget om din situation och individuella förutsättningar. Vi räknar på ett scenario. Sedan är det upp till dig att räkna på ditt och fatta beslut utifrån det =)

En kalkyl för att låna till solceller

För att få fram hur hög avkastningen blir när vi lånar till solceller har jag gjort beräkningar i vår kalkylator för solcellsinvesteringar.

I kalkylatorn kan du mata in dina egna värden och få en uträkning på vilken ungefärlig avkastning du kommer att få.

Ett väldigt enkelt sätt att avgöra om solceller är en bra investering för dig.

Kalkylatorn är en del av vår guide för att skaffa solceller på det enkla och det trygga sättet.

I vår guide förklarar vi bland annat varför det är så viktigt att göra en egen uträkning av vad avkastningen landar på:

Säljarnas kalkyler stämmer aldrig. De räknar alltför optimistiskt. Bland annat räknar de med:

- Att du inte behöver byta din växelriktare. Men en växelriktare håller i snitt 12-15 år. Sen måste du köpa en ny.

- Att du sitter hemma framför tv:n hela dagarna. Solcellsfirmorna brukar räkna med en orimligt hög egenförbrukning. Vilket ger en felaktig bild av avkastningen.

- Vissa leverantörer gör inte ens någon skillnad mellan inflation och stigande elpriser när de räknar.

Räkneexempel: låna till solceller

I vårt räkneexempel tar vi ett så kallat solcellslån. Vi kommer att utgå från följande siffror:

Anläggningen du investerar i:

Investeringskostnad: 184 000 kr

Beräknad årlig produktion (kWh): 9950

Besparingen från el som du själv förbrukar:

Spotpris: 67,1 öre

Total besparing per kWh (inkl. energiskatt, elöverföringsavgift och moms): 175,9 öre.

Vi har räknat med en låg elöverföringsavgift på drygt 30 öre för god felmarginal.

Men för många blir besparingen ännu större – de flesta av Sveriges nätbolag har en avgift på mer än 30 öre.

Vinsten från elen du säljer:

Spotpris: 10 öre

Nätnytta: 5 öre

Total vinst per kWh: 15 öre

Övriga värden:

Andel egenförbrukning: 80 %

Årlig degradering: 0,5 %

Årlig underhållskostnad (bl.a. ny växelriktare): 0,5 %

Årlig ökning av elpriset: 3,0 %

Antal år med skattereduktion: 20

Lånet du tar:

Ränta på lånet: 5,50%

Amorteringsperiod: 12 år

I det här scenariot så tar vi alltså ett solcellslån med en årlig ränta om 5,50 %. Lånet ska amorteras av på 12 år.

Ett förtydligande avseende spotpriset för elen som vi själva använder. Om vi inte hade haft ett batteri hade vi behövt räkna med ett lägre spotpris för elen som vi använder själva.

Men med ett batteri så kan vi spara vår egenproducerade el till de tider på dygnet där förbrukningen är högre och kostnaden per kWh är som högst.

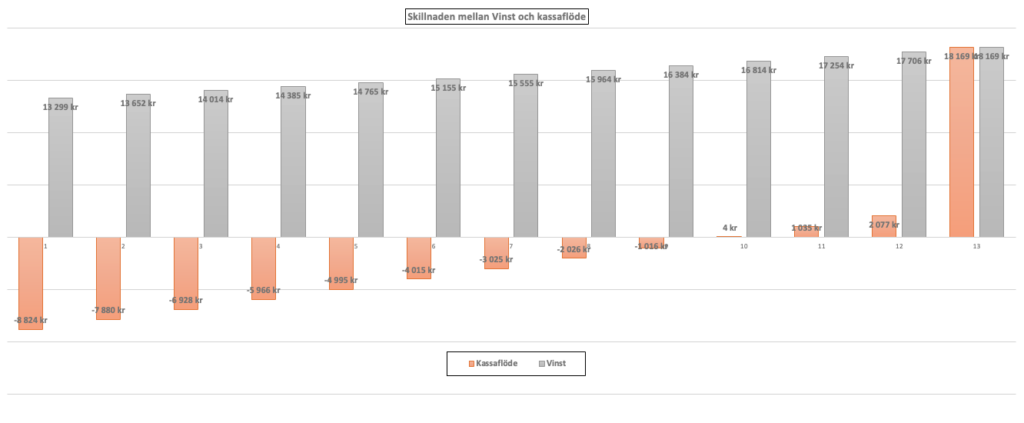

Innan vi räknar vidare måste vi dock säkerställa att vi förstår skillnaden mellan vinst och kassaflöde.

Låna till solceller = sämre kassaflöde de första åren

Vinsten från dina solceller består av de pengar du sparar (på el du slipper köpa in) och tjänar (på el du säljer).

Ditt kassaflöde består av både de inbetalningar du får och de utbetalningar du gör under en viss period.

Om du köper solceller med dina egna pengar får du genast ett bättre kassaflöde.

Vinsten från solcellerna gör att dina elräkningar sjunker och du får mer pengar i plånboken varje månad.

Men om du lånar till solceller får du till en början ett sämre kassaflöde. Eftersom du måste amortera och betala ränta på lånet.

Finansiering genom utökning av bolån

Har du utrymme att låna mer på din bostad utan att komma upp i högre amorteringskrav?

Då kan du finansiera solcellerna genom ett utökat bolån.

Eftersom du inte behöver amortera mer än du redan gör (och ofta får en lägre ränta) ger solcellerna dig ett positivt kassaflöde direkt – du får mer pengar över i plånboken varje månad.

Finansiering genom solcellslån

Tar du i stället ett separat solcellslån påverkas ditt kassaflöde mer negativt, eftersom du måste amortera av lånet på ett förbestämt antal år.

I ett realistiskt scenario med ett solcellslån blir räntan och amorteringarna de första åren en större summa än vinsten från solcellerna.

Till en början får du alltså mindre i plånboken varje månad.

Men den absolut största delen av kostnaden är just amortering. Det vill säga pengar du betalar till dig själv.

I vårt exempelscenario blir kostnaden för amortering och ränta högre än våra intäkter från solcellerna under de första 9 åren.

År 10 börjar vi i stället få mer i plånboken – vårt kassaflöde blir positivt.

Vi har alltså en vinst hela tiden, som dessutom blir högre år för år (p.g.a. stigande elpriser).

Men eftersom vi måste betala tillbaka lånet på bara 12 år så gör amorteringen att vi har mindre kvar i plånboken varje månad de första 9 åren.

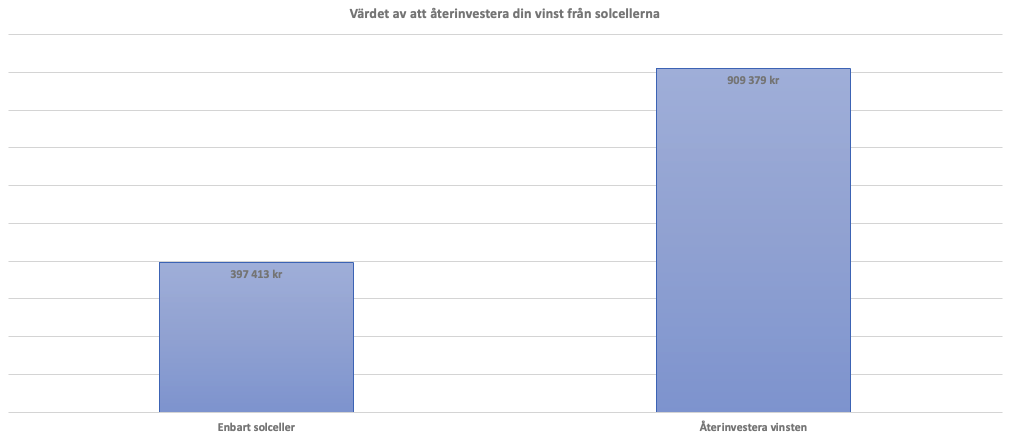

Din totala vinst när du lånar till solceller

En solcellsinvestering som betalas med kontanta medel från bankkontot ger i vårt scenario en total vinst efter 30 år på 439 917 kr efter skatt.

När du i stället finansierar solcellerna med ett solcellslån blir din vinst 397 413 kr

Eftersom du kommer att betala en total räntekostnad på 42 504 kr.

Genom att finansiera solcellerna med ett lån sjunker vår vinst endast med 9,7 %.

Fortfarande en väldigt bra vinst alltså.

Men låt oss nu öka insatserna… låt oss sikta lite högre. Bara för att vi är svenskar behöver vi ju inte nöja oss med lagom…

Det finns nämligen ett sätt att mer än dubbla vinsten från våra solceller.

Dubbla din vinst från solcellerna

Vad har du tänkt göra med avkastningen du får från solcellerna?

Du kanske ser en roadtrip i USA vid horisonten? Eller århundradets 50-årsfest? Eller så vill du bara kunna unna dig lite mer vardagslyx. Som några finöl på fredagarna och en utelunch då och då.

Men om du i stället tänker större och vill se pengarna växa så mycket som möjligt – då ska du återinvestera avkastningen från solcellerna på aktiemarknaden.

Enkelt uttryckt handlar det om att skapa en högre total summa som vi får årlig avkastning på.

Om vi återinvesterar vinsten från lånefinansierade solceller på börsen kommer vi i vårt scenario ha investerat 442 088 kr på börsen under 30 år. Och kommer ha en portfölj värd 909 379 kr efter skatt.

Vi har då räknat med en årlig avkastning om 8,79 % och en årlig ISK-skatt på 0,882 %.

Vi har alltså mer än dubblat vinsten!

OBS! Vi har inte tagit några pengar från vår plånbok alls förutom de första 12 åren då vi totalt betalde 42 504 kr i ränta.

Nu kanske den snabbtänkte som är bra på huvudräkning utbrister: Aktier blir en ännu bättre investering! Då har du med en investering på 184 000 kr en vinst på över 1 800 000 kr efter skatt!

Och det är sant.

Men nu var det ju så att du inte har 206 000. Du behöver låna dem.

Och i vår värld lånar man inte till aktier.

Aktier är en oförutsägbar investering som kan gå både upp och ner över tid.

På så sätt är det en investering med hög risk.

Säg att du har lånat 200 000 kronor för att köpa aktier (och själv gått in med ytterligare 200 000).

Men så börjar aktiekursen gå ner.

Då kommer banken kräva att du betalar av en del av lånet. Aktier som sjunker i värde är nämligen ingen bra säkerhet i bankens ögon.

Har du inte de pengarna tvingas du sälja.

I värsta fall tvingas du sälja när aktierna står så lågt att du förlorar hela din investering.

Solceller däremot är en investering med låg risk.

Solen går till skillnad från aktier upp varje dag =) Och du får din avkastning löpande.

Därför är det rimligt att låna till solceller, men riskabelt att låna till aktier.

I vår artikel om solceller vs. aktier benar vi ut dessa siffror ytterligare.

Vad kan slå fel?

När vi gör analyser som försöker blicka in i framtiden så måste vi utgå från data vi inte kan vara säkra på.

Vi har inte någon lista över framtida elpriser. Vi kan inte förutspå politikers nycker. Vi måste utgå från de data vi har och sedan göra realistiska antaganden.

I vårt scenario har jag därför valt att använda konservativa värden. Jag har valt försiktighet framför solcellssäljarnas ofta vilseledande optimism.

Exempelvis har jag räknat med en årlig ökning av elpriset på 2,5 %. De senaste 10 åren har elpriset i SE3 och SE4 ökat med 9,9 respektive 11,5 % varje år.

Jag har alltså räknat med ungefär en tredjedel av det, för att lämna stor felmarginal i våra beräkningar.

Jag har även utgått från ett i vårt tycke lågt spotpris, nämligen 65 öre.

Som jämförelse fick jag betalt i genomsnitt 91,35 öre respektive 61,98 öre per kWh jag sålde under juni och juli det här året.

Det genomsnittliga spotpriset för elen jag förbrukade var dessutom högre än så…

I vår kalkylator kan du själv laborera med siffrorna för att se hur din avkastning påverkas när olika värden ändras.

Men om räntan stiger då?

Räntan på ditt lån är såklart ett annat värde som kommer ändras över tid och är svårt att förutspå.

Och jag förstår att vissa kan uppleva en oro kring framtida räntor när man funderar på att lånefinansiera solceller.

Räntorna har trots allt gått upp kraftigt på ganska kort tid. Inflationen har gjort oss rädda för att ta lån.

Men nu till det fina i kråksången.

I inledningen till den här artikeln påstod vi att ett solcellslån är det bästa lån du kan ta just nu. Detta är anledningen:

När inflationen gör att allt annat sjunker i värde, ökar den värdet av din solcellsinvestering.

Hur då? Jo, genom att elpriserna liksom räntan stiger i takt med inflationen. Och när elpriserna stiger får du mer betalt för din elproduktion. Och därmed en högre avkastning på din investering.

Just därför skulle inte vi oroa oss så mycket för räntan. Om räntan stiger gör nämligen vår inkomst från solcellerna detsamma.

Att låna till en bil eller en badrumsrenovering kan ge dig en ökad levnadsstandard. Kortare pendling och mindre mögel i duschen kan ju vara värt att betala lite ränta för.

Men om räntan går upp… så stiger inte värdet på din bil eller ditt nya badrum.

Det gör däremot värdet på din solelsproduktion.

Därför kan man säga att solceller är en inflationssäker investering. Värdet de producerar ökar med inflationen.

Vilket gör det lättare för dig att betala av ditt lån. För ditt lån å andra sidan ökar inte med inflationen.

Effekten av en ökad ränta blir dessutom förmodligen mindre än vad du tror:

- Dels amorterar du av lånet på 12 år.

- Dels får du göra avdrag i deklarationen för 30 % av räntan vilket mildrar effekten av en ränteökning.

En kalkyl med högre låneränta

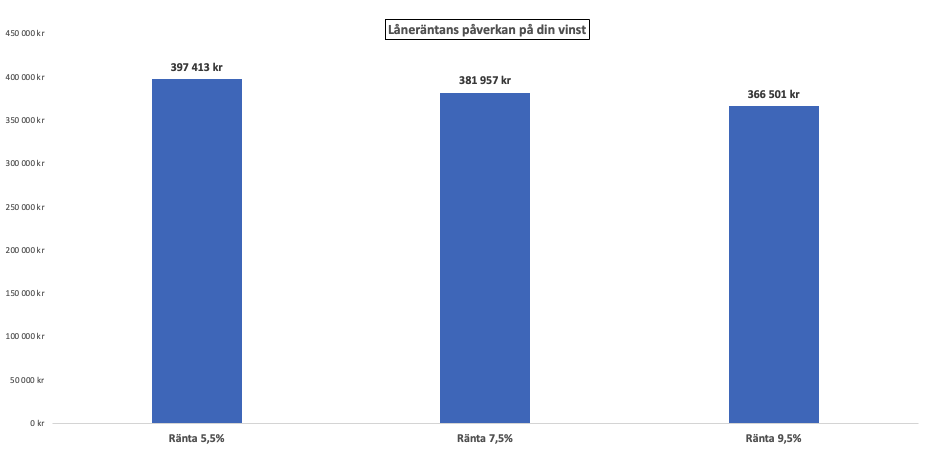

Låt oss nu räkna lite på detta. I vårt scenario har vi antagit att vi finansierar solcellerna med ett solcellslån, med en ränta på 5,65 %.

Vad händer om räntan ökar med 2 procentenheter? Eller 4? Det vill säga till 7,50 % eller 9,50 % (detta är extremt höga räntor).

Avkastningen blir lägre, men förmodligen inte så mycket lägre som du tror…

Räntekostnaden de första 12 åren skulle öka ifrån 42 504 kr till 57 960 respektive 73 416 kr.

Då har vi fortsatt räkna med vårt konservativa antagande om elprisets årliga ökning, d.v.s. 3,0 %.

Vilket är väldigt försiktigt räknat – skulle räntorna nå upp till 7,50 eller 9,50 % garanterar jag dig att elpriset kommer öka med enormt mycket mer än 3,0 % årligen…

Även i detta extrema och osannolika scenario ger solcellerna fortfarande en gedigen vinst.

Vinsten från solcellerna blir 381 957 kr respektive 366 501 kr.

Jämfört med vinsten i vårt originalscenario, som var 397 413 kr.

Räntans påverkan på avkastningen är alltså ofta mycket lägre än vad de flesta tror…

Det värsta misstaget när det kommer till lån och solceller

Jag stöter ibland på personer som säger att de inte vågar skaffa solceller eftersom de behöver lånefinansiera dem. De är rädda för att en högre ränta ska påverka deras avkastning.

Som du såg ovan så kommer dina solceller generera en vinst även om räntan skulle höjas extremt mycket.

Det är svårt att hitta ett rimligt scenario där du inte får en positiv avkastning.

Och i de fall där räntan stiger kraftigt kommer även elpriserna stiga kraftigt.

När du får mer betalt för din el kommer du kunna amortera av ditt lån snabbare.

Man brukar säga att inflationen äter upp lån. För när inflationen håller i sig, som på 70-talet, stiger även lönerna. Din inkomst ökar alltså men lånet förblir detsamma. Det blir därmed lättare att betala av lånet.

Det tar dock lång tid innan lönerna ökar i en inflation. De flesta arbetsgivare är inte så sugna på att införa lönehöjningar som de sedan måste stå fast vid när priserna sjunker igen.

Elpriserna däremot – de ökar direkt.

Så har du en solcellsanläggning får du genast högre intäkter när inflationen (och därmed räntan) stiger.

Solceller är helt enkelt en väldigt tålig investering.

Så är det värt att låna till solceller?

Det beror förstås på din unika situation. Vissa människor hatar att ta lån, oavsett hur säkra de är.

Då kanske du ska försöka spara till solceller i stället.

Men ur ett strikt ekonomiskt perspektiv är det ett väsentligt sämre alternativ. För medan du sparar ihop pengarna kommer du fortsätta betala höga elkostnader.

Och inflationen kommer minska värdet på dina sparade pengar…

Jag personligen skulle i alla fall hellre vilja att inflationen äter upp mitt lån, än att den äter upp mina sparpengar =)

En del har dock inte råd att betala de ökade utgifterna som amorteringen och räntan innebär de första åren efter att du skaffat solceller.

Då låter det inte som att du ska låna till solceller.

Men om du har råd med något ökade utgifter ett tag för att sedan få väldigt mycket lägre utgifter i många år efter det, då kan ett solcellslån vara rätt för dig.

Särskilt om du tycker att det låter intressant med en investering som ger dig följande:

- En vinst om 909 379 kr på 30 år (om du återinvesterar avkastningen på börsen)

- Ett ökat värde på huset som i de flesta fall motsvarar eller ännu mer än vad installationen kostade

- Minskad skatt när du väljer säljer huset, med 22 % av installationskostnaden (solceller räknas som en grundförbättring och kan dras av när du säljer huset)

- En mindre risk för att inflationen skadar din ekonomi då en högre inflation även innebär högre intäkter från dina solceller

Solceller är mer än bara siffror

Nu har vi räknat och räknat. Jag blir aldrig trött på siffror, men jag förstår om du blir det.

Och vi får ju inte glömma de andra värdena som solceller ger.

Lugnet som uppstår när du inte längre är lika beroende av elmarknadens svängningar. När du slipper känna stressen varje gång du ska öppna din elräkning.

Glädjen i att göra något positivt för miljön. Och samtidigt bidra till Sveriges elförsörjning.